El análisis de datos debe partir siempre de entender las circunstancias en las que surgen. Aquí lo explicamos con un estudio del sistema pensional colombiano.

En Pragma somos conscientes de que todas nuestras decisiones deben estar basadas en un análisis profundo de bases de datos.

Sin embargo, también consideramos que unos datos sin contexto pueden ser mal interpretados, lo que en muchas ocasiones provoca que no se logren los mejores resultados. Por eso, antes de comenzar cualquier análisis, investigamos el contexto, entendiendo el sector económico y, si es el caso, la marca específica que nos provee la información.

Veámoslo ahora con un estudio del sistema pensional colombiano.

Para saber todo sobre la data, te recomendamos leer Conoce el mundo de la Ciencia de Datos

Las rentabilidades negativas son un riesgo existente en las pensiones privadas

Hace un par de días millones de colombianos se despertaron con la noticia de que sus aportes pensionales tuvieron rentabilidades negativas durante el primer trimestre del año; en las redes sociales se encontraban numerosos casos de usuarios que sufrieron pérdidas que iban desde cincuenta mil pesos hasta un poco más de cuatro millones.

Santiago Montenegro, presidente de Asofondos, se pronunció al respecto afirmando que lo ocurrido en este período ya se había presentado en otras ocasiones, y que es un suceso coyuntural: “Esto es una coyuntura que ya se ha dado en el pasado.

Lo curioso es por qué ahora se genera este revuelo”, expresó el directivo. Y es que por la naturaleza en que se obtienen las rentabilidades no es de extrañar que se presenten estos casos.

En efecto, las rentabilidades dependen directamente del desempeño del mercado de capitales, en el que las AFP invierten los aportes de sus afiliados; y es bien sabido que cualquier mercado de capitales en el mundo, incluido el colombiano, cuenta con cierto grado de volatilidad en sus precios.

Ahora bien, durante este primer trimestre el movimiento del mercado no favoreció las inversiones realizadas por las administradoras, donde los recursos invertidos no lograron valorizarse

Por lo anterior, todo usuario que se encuentre afiliado al sistema de pensiones a través de una AFP debe ser consciente de que existe un riesgo latente de obtener rentabilidades negativas en cualquier período de su vida laboral.

Sin embargo, este no es un suceso que se presenta con mucha frecuencia, como lo dejó entender Montenegro, quien además aseguró que esto no se puede ver en el corto plazo, sino en períodos de tiempo más extensos, mínimo un año, en los que la rentabilidad acumulada es positiva.

¿Cómo opera el sistema de pensiones en Colombia?

Aunque ya finalizó el revuelo causado por las rentabilidades, y la atención de los colombianos se desplazó hacia otros temas, se hace necesario conocer algunos aspectos de nuestro sistema pensional colombiano, quiénes lo componen y cómo este funciona, para que todo afiliado entienda, en cierta medida, el sistema al cual pertenece y las características que posee.

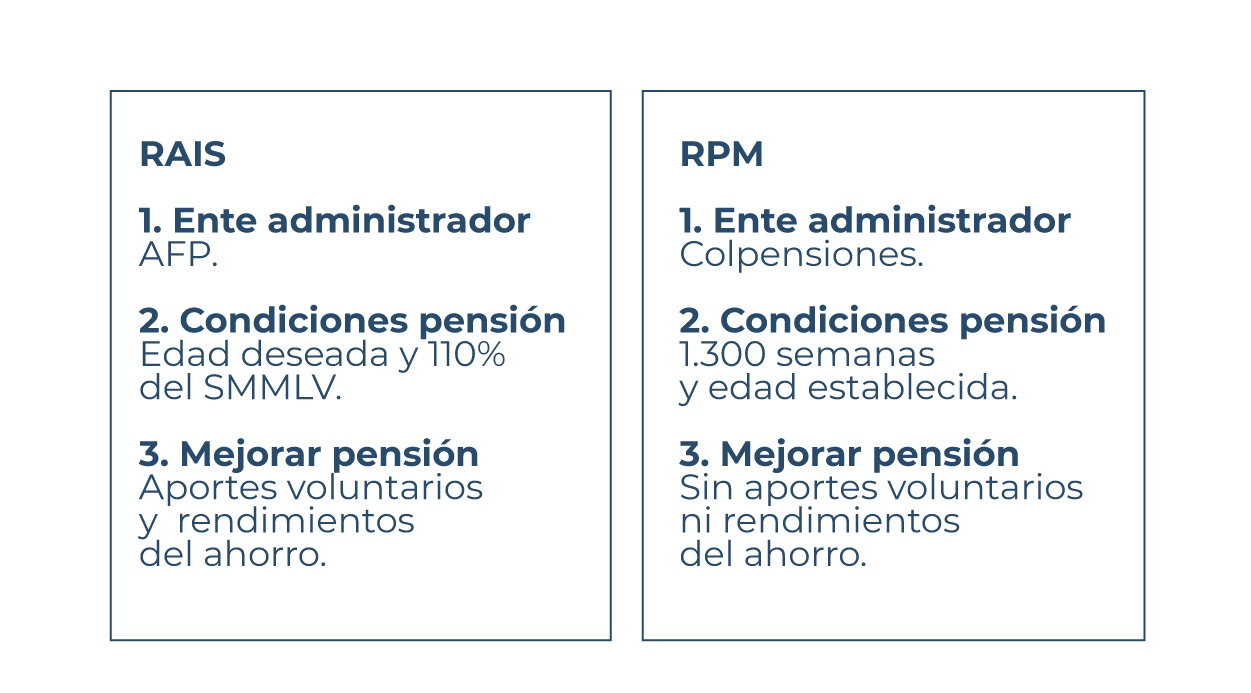

En primer lugar, se debe hacer aclaración de los dos sistemas de pensiones que rigen actualmente en el país; el primero es el Régimen de Ahorro Individual Solidario (RAIS), en el que se encuentran los fondos privados, y el segundo es el Régimen Solidario de Prima Media (RPM), con Colpensiones como entidad gubernamental. Aquí nos concentraremos únicamente en el primero.

Se debe agregar que cada régimen tiene unas características específicas, entre las que se puede destacar el hecho de mejorar la pensión bajo RAIS, mientras que en el RPM no se cuenta con esta opción.

En segunda instancia es necesario conocer a los agentes participantes y cuál es el rol que desempeña cada uno en el sistema. A grandes rasgos se pueden encontrar cuatro grandes participantes con relaciones entre ellos (ver imagen resumen):

- Los cotizantes, es decir todos los empleados que realizamos el aporte para nuestras pensiones, y por ende todas las empresas donde laboran los afiliados.

- Las AFP como entidades que reciben los aportes.

- La Superintendencia Financiera, que es el ente encargado de vigilar y regular a las compañías del sector financiero y de seguros, incluidas las Administradoras.

- El mercado de valores, donde las AFPs realizan la inversión de los aportes de los cotizantes, buscando generar rendimientos de estos recursos.

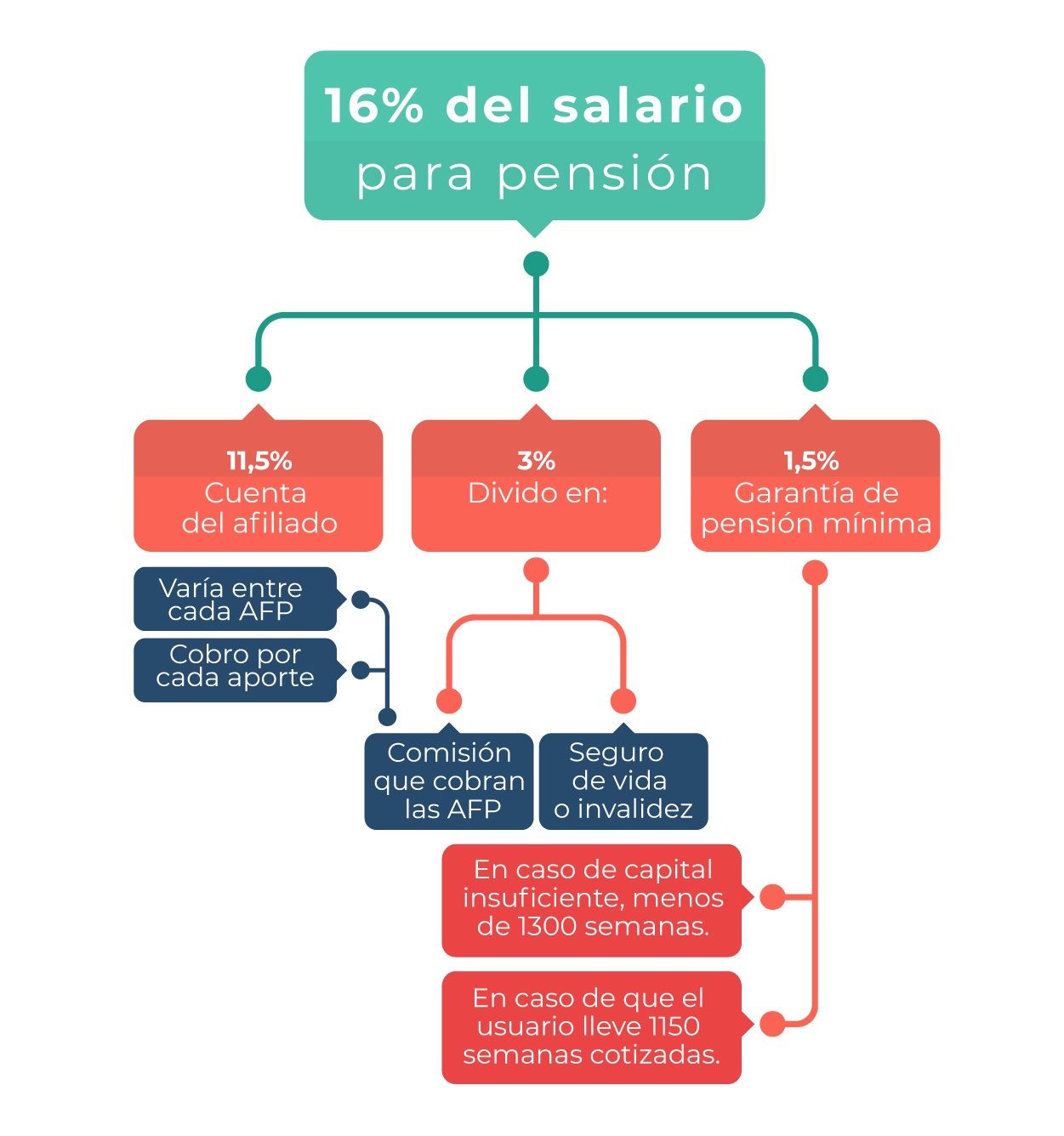

Ahora bien, una pregunta en cuanto al sector es cómo obtienen ganancias las AFP del país; para entender esto es necesario precisar cómo se divide el actual porcentaje de contribución al sistema de pensiones bajo el RAIS, el cual es del 16% de nuestro salario, 4% que los aporta el empleado y 12% la empresa en la cual labora. En la siguiente imagen se observa dicha distribución.Así, el 16% se compone de tres grandes campos:

- Un 11.5% que se aporta a la cuenta del afiliado.

- Otro 1.5% que se destina al Fondo de Garantía de Pensión Mínima que se emplea en caso de que el cotizante no cumpla con las condiciones de pensión.

- Finalmente un 3% que se distribuye en el seguro para pensión en caso de invalidez o de muerte y la comisión que cobra cada Administradora por su gestión, cuya proporción varía de acuerdo a lo que determine cada AFP, es decir, cada entidad decide si distribuye este 3% en 50/50, 60/40, 40/60, etc.

Por lo anterior, entre un 1.3% y un 1.7% de nuestro salario es lo que, aproximadamente, cada AFP obtiene mensualmente por la gestión de nuestros aportes pensionales.

Un último aspecto a considerar son los tres fondos de inversión que utilizan las AFP para invertir los recursos de los afiliados, estos son conservador, moderado y de riesgo alto, los cuales impactan directamente en la rentabilidad que se puede obtener.

El último es el que tiene mayor grado de volatilidad, por lo cual puede obtener mayores rentabilidades, pero a su vez es el que puede registrar mayores pérdidas. Por su parte, el conservador es el de menor volatilidad. Cada uno de estos fondos posee una rentabilidad mínima exigida por parte del ente regulatorio.

Rentabilidad mínima por fondo

Fecha de corte 31 de marzo 2018

Se debe anotar que estos valores mínimos se han cumplido hasta la fecha, y las rentabilidades han sido superiores en los tres casos, con una rentabilidad acumulada promedio de 8,47% entre enero 2012 y enero 2017. Además, un aspecto que debe considerarse es que en el escenario donde las acciones en el mercado de valores no les permitan a las AFP obtener dichas rentabilidades, estas se encuentran en la obligación de hacer uso de su patrimonio para garantizar el cumplimiento de dichos márgenes, razón por la cual, aunque se presenten pérdidas en el corto plazo, los cotizantes tienen la garantía que bajo un panorama de largo plazo siempre obtendrán rentabilidades de sus aportes.

De modo que así se encuentra estructurado actualmente el sistema pensional colombiano, donde en el caso del RAIS coexisten un grupo de agentes que interactúan entre sí, realizando un flujo de constante de dinero, con unas reglamentaciones y garantías específicas donde se asegura el bienestar final de los usuarios; por lo cual, si en el futuro se levanta con la noticia de que en el extracto de sus pensiones aparecen rentabilidades negativas, no se preocupe, es muy probable que esto sea un caso atípico, y que en una perspectiva global sus aportes si generan rentabilidades.

Comparte

Perennials: Quiénes son y por qué deben importarnos

Ciencia de datos: no es compleja ni lejana

Los hábitos digitales de los jóvenes de Colombia